Sơ đồ bài viết

Trong hợp đồng vay ngân hàng, tổ chức cho vay phát hành khoản vay với tư cách là một doanh nghiệp, còn người đi vay là tổ chức hoặc cá nhân có nhu cầu sử dụng vốn vào mục đích kinh doanh hoặc cá nhân. Ở Việt Nam, trong cơ chế kinh tế kế hoạch hóa tập trung, mối quan hệ tín dụng giữa ngân hàng và khách hàng được kiểm soát bởi địa vị hành chính quốc gia của ngân hàng quốc gia và người đi vay chủ yếu là các doanh nghiệp. Vì vậy, việc ký kết hợp đồng vay ngân hàng đòi hỏi những thủ tục hành chính phức tạp. Kể từ khi chuyển sang nền kinh tế thị trường, pháp luật đã từng bước tạo lập cơ sở pháp lý cần thiết để tạo điều kiện cho các tổ chức tín dụng và người đi vay được ký kết, thực hiện các hợp đồng vay vốn ngân hàng theo những chuẩn mực chung. Mời bạn đọc tham khảo hợp đồng tín dụng cá nhân trong bài viết sau đây của Học viện đào tạo pháp chế ICA.

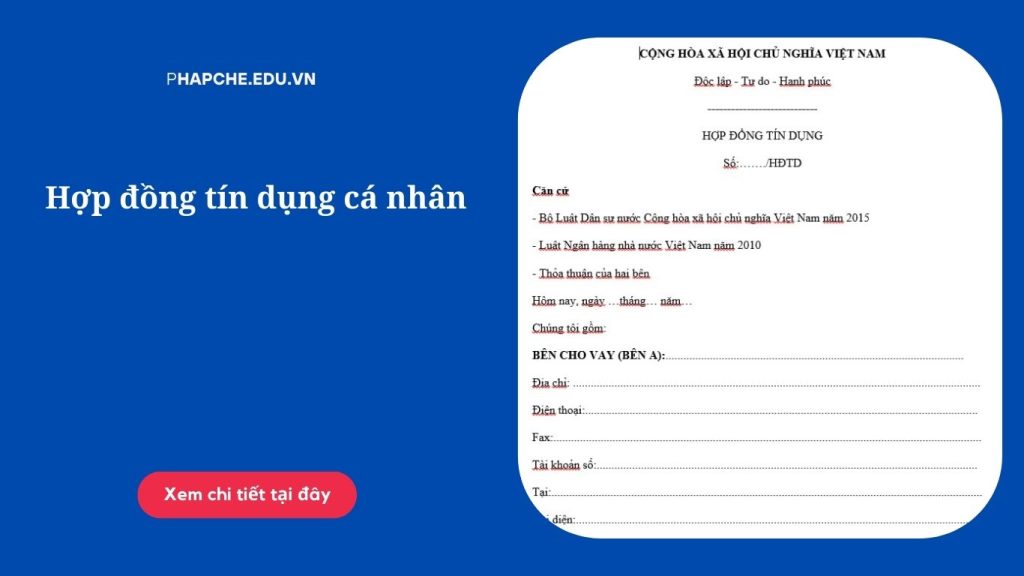

Tải xuống mẫu hợp đồng tín dụng cá nhân

Một số nội dung chính trong hợp đồng tín dụng cá nhân

Điều khoản về phương thức vay

Phương thức tài trợ cho loại hợp đồng này là cách các ngân hàng cho khách hàng vay. Tổ chức tín dụng phải thỏa thuận với khách hàng vay về việc áp dụng phương thức tài trợ. Theo Điều 27, Thông tư số 39/2016/TT-NHNN quy định các phương thức tài trợ sau:

- Cho vay từng lần

- Cho vay hợp vốn

- Cho vay lưu vụ

- Cho vay theo hạn mức

- Cho vay theo hạn mức cho vay dự phòng

- Cho vay theo hạn mức thấu chi trên tài khoản thanh toán

- Cho vay quay vòng:

- Cho vay tuần hoàn (rollover)

Ngoài ra, tổ chức tín dụng và người đi vay có thể kết hợp các phương thức tài trợ nêu trên tùy theo điều khoản, điều kiện của tổ chức tín dụng và đặc điểm khoản vay và phù hợp với quy định của pháp luật có liên quan.

Điều khoản về số tiền vay

Số tiền vay phải tuân thủ các quy định về hạn mức tín dụng theo điều 128 Luật các tổ chức tín dụng năm 2010 (sửa đổi năm 2017).

Tổng dư nợ cho vay của Bên vay không vượt quá 15% vốn tự có của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài và 25% đối với Bên đi vay và người có liên quan. , Quỹ tín dụng nhân dân, Tổ chức tài chính vi mô.

Tổng dư nợ cho vay không được vượt quá 25% đối với Bên đi vay và 50% đối với Bên đi vay và tổ chức tín dụng phi ngân hàng thành viên.

Theo quy định, nếu nhu cầu cấp tín dụng của khách hàng vượt quá % vốn tự có của tổ chức tín dụng thì tổ chức tín dụng được cấp vốn hợp vốn với các tổ chức tín dụng khác theo quy định của Ngân hàng Nhà nước. Trong trường hợp đặc biệt, Chính phủ có thể quy định hạn mức cho vay đối với từng tổ chức tín dụng trong một số trường hợp nhất định.

Ngoài ra, Điều 127 của Luật các tổ chức tín dụng năm 2010 quy định các hạn chế trong việc cho vay. Tùy theo đối tượng được vay vốn mà tổng dư nợ đối tượng vay sẽ khác nhau. Không được vượt quá 5%, 10% hoặc 20% vốn.

Hướng dẫn soạn thảo hợp đồng tín dụng cá nhân

Nội dung của hợp đồng tín dụng là điều kiện chung mà các bên yêu cầu tự nguyện và có nghĩa vụ bình đẳng với nhau phù hợp với pháp luật, lý thuyết và nội dung của hợp đồng tín dụng. Các yêu cầu (điều khoản hợp đồng) phải được quyết định dựa trên ý chí tự do và sự nhất trí của các bên, dựa trên pháp luật và đạo đức xã hội. Theo quy định tại Điều 17 Văn bản hợp nhất số 20/VBHN-NHNN về việc ban hành quy định về cho vay của tổ chức tài chính đối với khách hàng ngày 22/5/2014, khi soạn thảo, rà soát hợp đồng thì nội dung hợp đồng tín dụng bao gồm điều kiện cơ bản sau:

Điều kiện tài chính: Khi thống nhất các điều khoản này, các bên cần nêu rõ trong hợp đồng vay những yêu cầu cụ thể mà bên vay phải đáp ứng để hợp đồng vay có hiệu lực. Ví dụ, người đi vay phải có năng lực pháp luật, có tình hình tài chính tốt hoặc có tài sản được cầm cố, cầm cố, bảo lãnh bởi bên thứ ba.

Các điều khoản và điều kiện: Điều khoản này yêu cầu hai bên phải thỏa thuận về số tiền vay, lãi suất vay và tổng số tiền phải trả khi kết thúc hợp đồng vay.

Điều kiện về thời hạn cho vay. Trong hợp đồng tín dụng, các bên phải ghi rõ ngày, tháng, năm và thời hạn thanh toán sau khi ký kết hợp đồng. Nếu có thể gia hạn hợp đồng, các bên cũng sẽ quy định khả năng này trong hợp đồng tín dụng và thời gian gia hạn (nếu cần thiết) sẽ được thỏa thuận sau khi ký kết hợp đồng tín dụng.

Điều kiện về phương thức thanh toán khoản vay: Đây là điều khoản rất quan trọng, liên quan trực tiếp đến việc thu hồi nợ gốc và lãi vay. Vì vậy, hai bên phải thỏa thuận rõ ràng về việc hoàn trả đầy đủ số tiền vay hàng tháng (theo từng đợt) hoặc ngay khi đến hạn hợp đồng vay. Nếu việc hoàn trả khoản vay được thỏa thuận vào bất kỳ thời điểm nào, các bên cũng có thể đưa ra khả năng điều chỉnh thời hạn trả nợ tùy theo khả năng tài chính của người vay khi trả nợ.

Điều kiện cho mục đích tài trợ: Tại khoản này, các bên phải nêu rõ mục đích sử dụng vốn vay (ví dụ: mua vật tư, hàng hóa cho doanh nghiệp hoặc mua hàng tiêu dùng). Việc đồng ý với điều khoản này trong hợp đồng vay vốn được coi là giải pháp đảm bảo an toàn vốn cho nhà đầu tư là tổ chức tín dụng, vì nó ngăn cản người đi vay tự ý sử dụng vốn vào mục đích tùy tiện. Cuộc phiêu lưu, cuộc phiêu lưu. Mặt khác, để bảo vệ quyền lợi của hai bên và đảm bảo vốn đầu tư được sử dụng có hiệu quả, pháp luật cũng quy định các bên có quyền thỏa thuận lại mục đích sử dụng trong thời gian sử dụng vốn của mình. Vốn vay nếu xét thấy khả năng và điều kiện sử dụng vốn đã thay đổi.

Điều kiện giải quyết tranh chấp theo hợp đồng tín dụng: Đây là một điều khoản thông thường cho phép các bên có quyền thỏa thuận các phương thức giải quyết tranh chấp thông qua thương lượng, trọng tài hoặc lựa chọn cơ quan giải quyết tranh chấp thay mặt mình. Trường hợp điều khoản này không có trong hợp đồng vay, tức là các bên không đồng ý thì việc xác định thẩm quyền, thủ tục giải quyết tranh chấp phát sinh từ hợp đồng tín dụng này được thực hiện theo quy định của pháp luật.

Câu hỏi thường gặp:

Theo quy định hiện hành của Luật các tổ chức tín dụng 2010, không có quy định trực tiếp yêu cầu hợp đồng tín dụng phải được ký kết bằng văn bản nhưng trên thực tế các tổ chức tín dụng luôn ký kết hợp đồng tín dụng với khách hàng bằng văn bản. Bởi việc ký kết hợp đồng vay bằng văn bản có những lợi ích sau:

Một mặt, hợp đồng vay được viết và ký kết tạo ra bằng chứng cụ thể về việc thực hiện hợp đồng và giải quyết các tranh chấp phát sinh từ hợp đồng vay.

Thứ hai, việc ký kết hợp đồng tín dụng bằng văn bản thực chất là một sự thông báo công khai, chính thức về mối quan hệ pháp lý giữa các bên trong hợp đồng, để bên thứ ba có đủ kiến thức về hợp đồng và đáp ứng được nhu cầu của mình, bạn sẽ có hành động phù hợp. và an toàn phù hợp.

Thứ ba, việc ký kết hợp đồng tín dụng mới bằng văn bản sẽ giúp các cơ quan liên quan thực hiện tốt hơn nhiệm vụ của mình. Ví dụ: thu thuế và phí, xác minh và kiểm toán tài chính cũng như quản lý các hoạt động thương mại của công ty trên thị trường.

Theo pháp luật hiện hành, hợp đồng tín dụng không cần phải công chứng. Tuy nhiên, có thể công chứng hợp đồng vay theo yêu cầu của một bên. Việc xác thực và xác thực đầy đủ đảm bảo tốt hơn tính pháp lý của hợp đồng vay và giúp tránh tranh chấp.