Th2 04

Th2 04

Miễn thuế đối với doanh nghiệp hình thành từ hộ kinh doanh 2026 theo Nghị định 320

Trong lộ trình hiện đại hóa nền kinh tế, Chính phủ luôn khuyến khích các hộ kinh doanh cá thể...

Th2 04

Th2 04

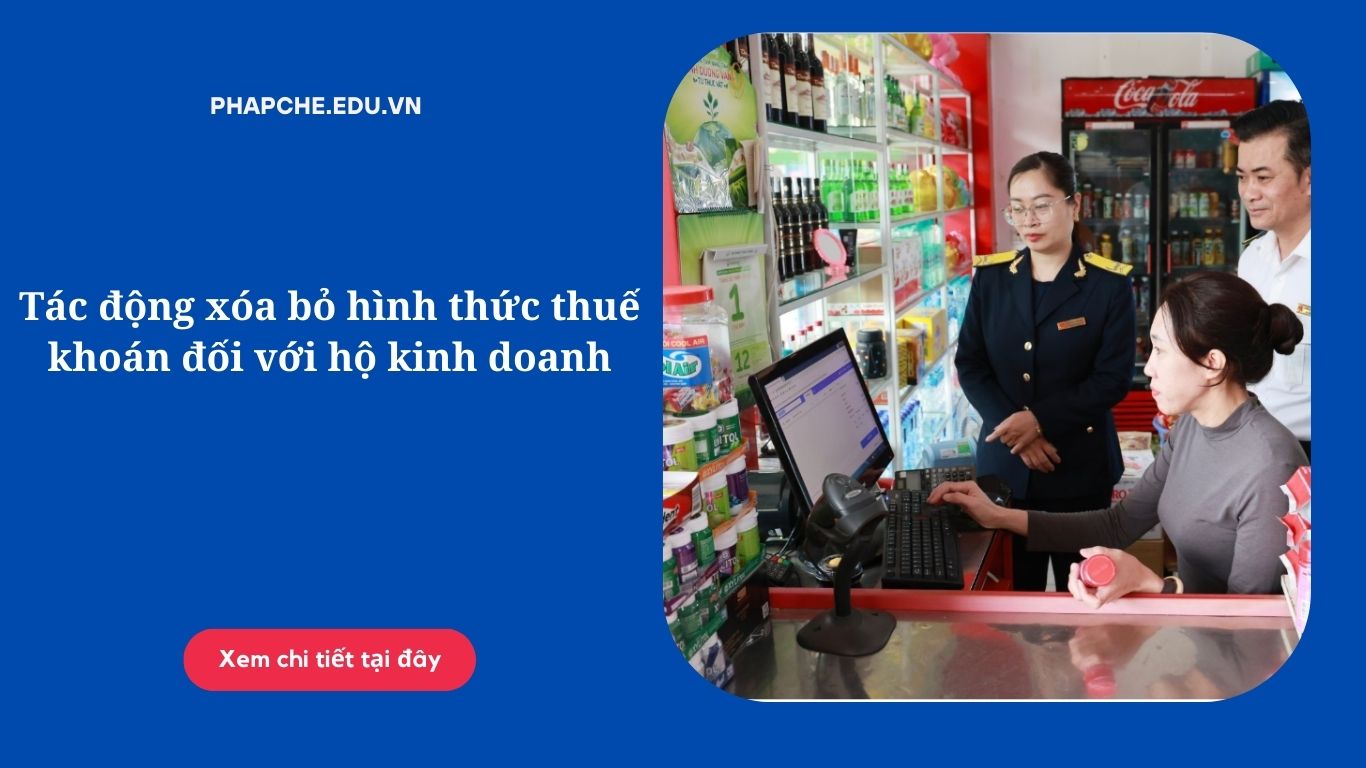

Tác động xóa bỏ hình thức thuế khoán đối với hộ kinh doanh

Trong nhiều năm qua, thuế khoán được xem là phương thức quản lý thuế phổ biến đối với hộ kinh...

Th2 04

Th2 04

Nguyên tắc ghi nhận doanh thu theo quy định kế toán

Doanh thu là chỉ tiêu cốt lõi phản ánh quy mô và hiệu quả hoạt động của doanh nghiệp. Tuy...

Th2 03

Th2 03

Nguyên tắc khấu trừ thuế GTGT đầu vào theo luật mới

Thuế Giá trị gia tăng không chỉ đơn thuần là việc cộng trừ các con số trên hóa đơn, mà...

Th2 03

Th2 03

Chi phí không được trừ khi tính thuế TNDN gồm những gì?

Quyết toán thuế Thu nhập doanh nghiệp luôn là giai đoạn 'cân não' đối với bất kỳ kế toán nào,...

Th2 02

Th2 02

Hoàn thuế GTGT: Điều kiện và hồ sơ theo quy định mới

Hoàn thuế GTGT (giá trị gia tăng) là quyền lợi quan trọng của doanh nghiệp trong quá trình sản xuất,...

Th2 02

Th2 02

Quy định về thuế TNCN đối với hộ kinh doanh cá thể

Từ năm 2026, hệ thống chính sách thuế đối với hộ kinh doanh cá thể chính thức bước sang một...

Th2 01

Th2 01

Kinh doanh online có phải nộp thuế không theo quy định?

"Bán hàng trên Facebook có bị truy thu thuế không?", "Livestream chốt nghìn đơn thì nộp thuế thế nào?" hay...

Th1 31

Th1 31

Cập nhật quy định thuế mới cho doanh nghiệp kinh doanh online

Quy định thuế mới cho doanh nghiệp kinh doanh online đang là chủ đề được cộng đồng kinh doanh thương...