Từ thời điểm hóa đơn điện tử được áp dụng thống nhất trên phạm vi toàn quốc, việc lựa chọn và sử dụng đúng loại hóa đơn trở thành yêu cầu bắt buộc đối với mọi doanh nghiệp. Trong đó, hóa đơn điện tử không có mã của cơ quan thuế là nội dung gây nhiều nhầm lẫn nhất trong thực tiễn áp dụng. Không ít doanh nghiệp cho rằng chỉ cần có phần mềm hóa đơn là có thể tự do phát hành hóa đơn không có mã, trong khi thực tế pháp luật lại đặt ra những điều kiện rất cụ thể và chặt chẽ. Việc hiểu sai hoặc sử dụng sai hóa đơn không có mã không chỉ dẫn đến nguy cơ bị xử phạt hành chính mà còn kéo theo rủi ro bị ấn định thuế, loại chi phí và ảnh hưởng trực tiếp đến uy tín của doanh nghiệp. Bài viết dưới đây của phapche.edu.vn sẽ phân tích toàn diện và đi tìm câu trả lời cho câu hỏi hóa đơn không có mã của cơ quan thuế áp dụng khi nào? điều kiện sử dụng, trách nhiệm của kế toán và những rủi ro pháp lý cần đặc biệt lưu ý.

Hóa đơn điện tử trong bối cảnh quản lý thuế hiện nay

Hóa đơn điện tử không đơn thuần là sự thay thế về hình thức so với hóa đơn giấy trước đây, mà là một công cụ quản lý thuế trọng yếu. Thông qua dữ liệu hóa đơn điện tử, cơ quan thuế có thể theo dõi dòng doanh thu, phân tích rủi ro và đối chiếu nghĩa vụ thuế của người nộp thuế một cách nhanh chóng, chính xác hơn rất nhiều.

Chính vì vậy, pháp luật về hóa đơn không trao cho doanh nghiệp toàn quyền lựa chọn loại hóa đơn theo ý muốn, mà phân loại rõ ràng thành hóa đơn điện tử có mã của cơ quan thuế và hóa đơn điện tử không có mã của cơ quan thuế, tương ứng với các mức độ kiểm soát khác nhau.

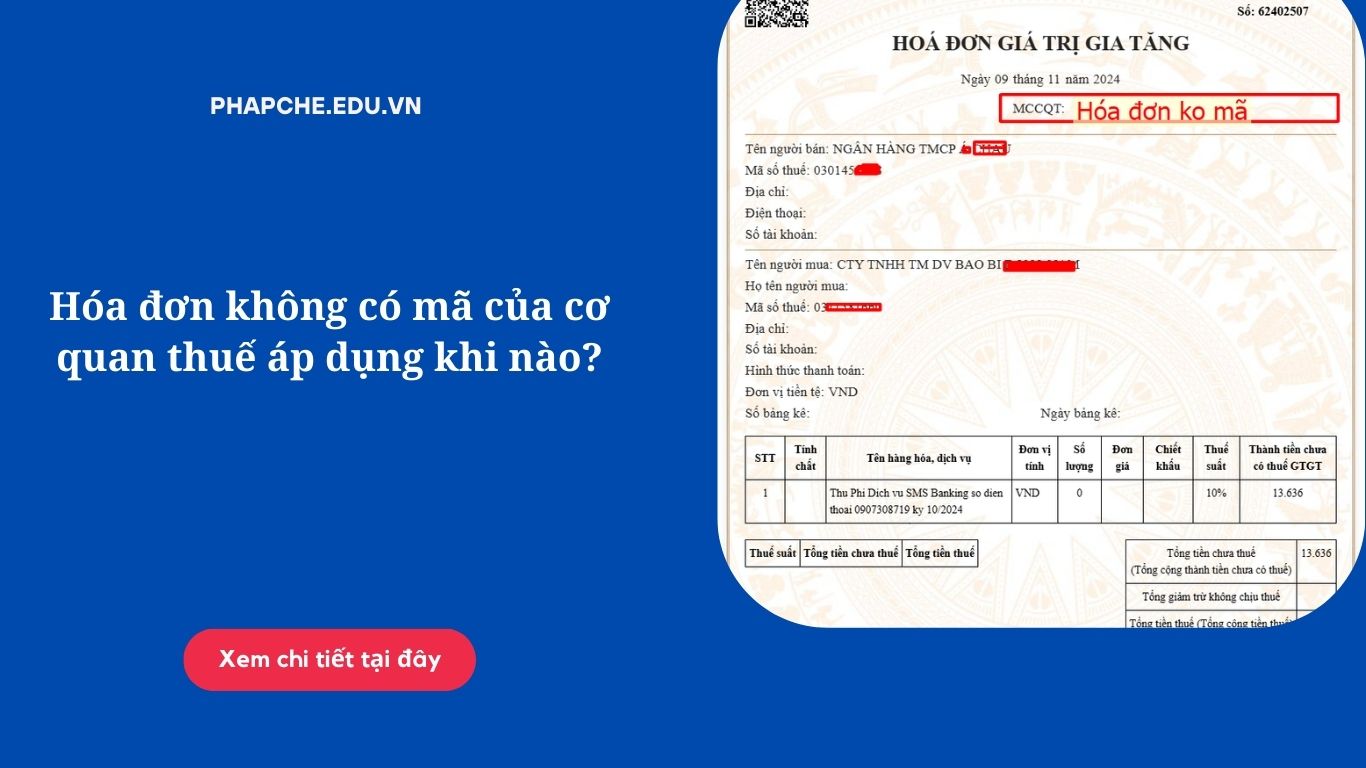

Hóa đơn điện tử không có mã của cơ quan thuế là loại hóa đơn do người bán tự lập, tự ký số và gửi cho người mua, không cần cơ quan thuế cấp mã xác thực trước khi phát hành. Sau khi lập hóa đơn, dữ liệu hóa đơn sẽ được doanh nghiệp chuyển cho cơ quan thuế theo phương thức kết nối dữ liệu hoặc theo định kỳ.

Về bản chất, đây là cơ chế trao quyền chủ động cao cho doanh nghiệp, đồng thời đặt doanh nghiệp vào vị thế phải tự chịu trách nhiệm hoàn toàn về tính hợp pháp, hợp lệ và trung thực của hóa đơn. Không có “lớp kiểm tra trước” từ cơ quan thuế, mọi sai sót đều có thể trở thành căn cứ xử lý vi phạm.

Ý nghĩa quản lý của việc không cấp mã

Việc không cấp mã không có nghĩa là cơ quan thuế buông lỏng quản lý, mà là chuyển từ mô hình kiểm soát trước sang kiểm soát sau dựa trên dữ liệu. Điều này chỉ phù hợp với những doanh nghiệp có hệ thống kế toán – thuế ổn định, minh bạch và có lịch sử tuân thủ tốt.

Hóa đơn không có mã của cơ quan thuế áp dụng khi nào?

Điều kiện pháp lý để được sử dụng hóa đơn không có mã

Theo quy định hiện hành, hóa đơn điện tử không có mã chỉ được áp dụng đối với doanh nghiệp, tổ chức kinh tế đáp ứng đầy đủ điều kiện theo đánh giá của cơ quan thuế. Điều kiện này không chỉ nằm ở hình thức pháp lý của doanh nghiệp mà còn liên quan trực tiếp đến mức độ rủi ro thuế.

Doanh nghiệp phải có hệ thống công nghệ thông tin đáp ứng yêu cầu lập, quản lý và lưu trữ hóa đơn điện tử, đồng thời có khả năng kết nối và truyền dữ liệu hóa đơn cho cơ quan thuế một cách đầy đủ, kịp thời. Quan trọng hơn, doanh nghiệp phải được xếp loại là đối tượng có rủi ro thuế thấp.

Điều này cho thấy hóa đơn không có mã không phải là quyền mặc nhiên, mà là kết quả của quá trình đánh giá tuân thủ.

Thực tiễn áp dụng trong doanh nghiệp

Trong thực tế, hóa đơn không có mã thường được áp dụng đối với các doanh nghiệp có quy mô vừa và lớn, phát sinh số lượng hóa đơn lớn mỗi ngày và có hệ thống kiểm soát nội bộ chặt chẽ. Việc không phải chờ cấp mã giúp doanh nghiệp tiết kiệm thời gian, đảm bảo tốc độ giao dịch và tránh gián đoạn hoạt động kinh doanh.

Tuy nhiên, lợi ích này chỉ phát huy khi doanh nghiệp thực sự kiểm soát tốt quy trình kế toán – thuế. Ngược lại, với doanh nghiệp quản lý lỏng lẻo, hóa đơn không có mã lại tiềm ẩn rủi ro rất lớn.

Trường hợp không được hoặc bị hạn chế sử dụng hóa đơn không có mã

Pháp luật cho phép cơ quan thuế yêu cầu doanh nghiệp chuyển sang sử dụng hóa đơn có mã trong những trường hợp nhất định. Điều này thường xảy ra khi doanh nghiệp mới thành lập, chưa có dữ liệu lịch sử để đánh giá mức độ tuân thủ, hoặc khi doanh nghiệp có dấu hiệu rủi ro về thuế.

Ngoài ra, doanh nghiệp từng bị xử phạt về hành vi vi phạm hóa đơn, kê khai sai doanh thu, trốn thuế hoặc có giao dịch đáng ngờ cũng có thể bị buộc sử dụng hóa đơn có mã để tăng cường kiểm soát.

Điều này phản ánh rõ quan điểm quản lý thuế hiện nay: hóa đơn không có mã chỉ dành cho đối tượng đủ “độ tin cậy”.

Trách nhiệm pháp lý của kế toán khi sử dụng hóa đơn không có mã

Trách nhiệm trong việc lập và phát hành hóa đơn

Khi sử dụng hóa đơn không có mã, vai trò của kế toán trở nên đặc biệt quan trọng. Kế toán phải đảm bảo hóa đơn được lập đúng thời điểm phát sinh nghĩa vụ, phản ánh đúng bản chất giao dịch và tuân thủ đầy đủ các chỉ tiêu bắt buộc.

Do không có sự kiểm tra trước của cơ quan thuế, mọi sai sót trong khâu lập hóa đơn đều có thể bị phát hiện thông qua đối chiếu dữ liệu sau này. Một hóa đơn sai thuế suất, sai đối tượng hay sai thời điểm đều có thể dẫn đến hệ quả pháp lý nghiêm trọng.

Trách nhiệm trong việc truyền và lưu trữ dữ liệu hóa đơn

Ngoài việc lập hóa đơn, kế toán còn phải chịu trách nhiệm truyền dữ liệu hóa đơn cho cơ quan thuế đúng thời hạn, đúng định dạng. Việc chậm truyền, truyền thiếu hoặc truyền sai dữ liệu có thể bị xem là hành vi vi phạm quy định về hóa đơn điện tử.

Trong bối cảnh cơ quan thuế tăng cường phân tích dữ liệu lớn, sự không nhất quán giữa doanh thu trên hóa đơn, báo cáo tài chính và tờ khai thuế rất dễ bị phát hiện.

Rủi ro pháp lý khi sử dụng sai hóa đơn không có mã

Việc sử dụng hóa đơn không có mã khi không đủ điều kiện hoặc sử dụng sai quy định có thể dẫn đến nhiều rủi ro. Doanh nghiệp có thể bị xử phạt hành chính, bị buộc chuyển sang hóa đơn có mã, hoặc bị ấn định thuế nếu cơ quan thuế xác định doanh thu không phản ánh đúng thực tế.

Nghiêm trọng hơn, trong trường hợp hóa đơn bị xác định là không hợp pháp, các chi phí liên quan có thể bị loại khi quyết toán thuế, kéo theo nghĩa vụ nộp bổ sung thuế và tiền chậm nộp. Điều này ảnh hưởng trực tiếp đến kết quả kinh doanh và uy tín của doanh nghiệp.

Hóa đơn điện tử không có mã của cơ quan thuế là công cụ mang lại nhiều lợi ích về mặt vận hành và tốc độ cho doanh nghiệp, nhưng chỉ áp dụng trong những trường hợp đáp ứng đầy đủ điều kiện theo quy định pháp luật. Việc sử dụng loại hóa đơn này đồng nghĩa với mức độ tự chịu trách nhiệm cao hơn và yêu cầu nghiêm ngặt hơn đối với hệ thống kế toán – thuế.

Hiểu đúng khi nào được sử dụng hóa đơn không có mã, cũng như nắm vững trách nhiệm pháp lý liên quan, là yếu tố then chốt giúp doanh nghiệp hạn chế rủi ro và đảm bảo tuân thủ trong dài hạn.

Trong bối cảnh cơ quan thuế ngày càng siết chặt quản lý dữ liệu hóa đơn điện tử và chuyển mạnh sang phương thức phân tích rủi ro, việc chỉ “làm đúng theo thói quen” đã không còn đủ an toàn cho kế toán và doanh nghiệp. Hiểu đúng bản chất pháp lý của hóa đơn điện tử, đặc biệt là hóa đơn không có mã của cơ quan thuế, đòi hỏi người làm kế toán không chỉ nắm nghiệp vụ mà còn phải có nền tảng pháp lý vững chắc.

Thực tế cho thấy, nhiều rủi ro thuế phát sinh không phải do gian lận cố ý mà đến từ việc hiểu sai điều kiện áp dụng, sai thời điểm xuất hóa đơn hoặc thiếu kiểm soát dữ liệu truyền sang cơ quan thuế. Đây cũng là lý do ngày càng nhiều kế toán và chủ doanh nghiệp chủ động tham gia các Khóa học đào tạo pháp luật cho kế toán công ty của Pháp chế ICA chuyên sâu về hóa đơn điện tử và quản lý rủi ro thuế.

Chương trình đào tạo này thường tập trung vào việc phân tích quy định pháp luật dưới góc nhìn thực tiễn, làm rõ trách nhiệm pháp lý của kế toán khi sử dụng từng loại hóa đơn, đồng thời hướng dẫn cách xây dựng quy trình kiểm soát nội bộ nhằm hạn chế tối đa rủi ro khi thanh tra, kiểm tra thuế. Với sự chuẩn bị bài bản ngay từ đầu, kế toán không chỉ làm đúng mà còn làm an toàn và bền vững trong môi trường pháp lý ngày càng chặt chẽ.

Mời bạn xem thêm: