Khi hoạt động kinh doanh thì hộ kinh doanh cần phải khai thuế theo quy định. Khi khai thuế, hộ kinh doanh cần điền đầy đủ thông tin cần thiết vào tờ khai. Nếu bạn chưa biết tải mẫu tờ khai khai thuế hộ kinh doanh ở đâu hay chưa biết cách viết tờ khai như thế nào? Hãy tải xuống mẫu tờ khai thuế hộ kinh doanh và tham khảo hướng dẫn tại bài viết này của chúng tôi nhé.

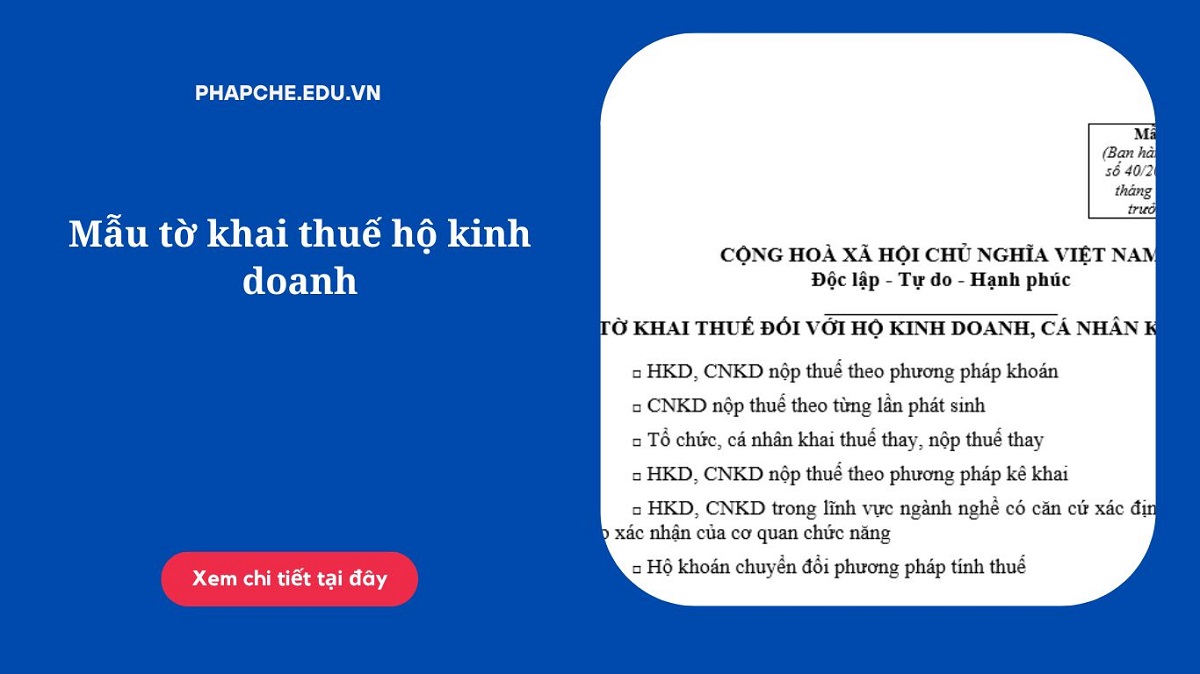

Mẫu Tờ khai thuế hộ kinh doanh

Mẫu Tờ khai thuế đối với hộ kinh doanh hiện nay được áp dụng theo mẫu số 01/CNKD được quy định ban hành kèm theo Thông tư 40/2021/TT-BTC.

Hướng dẫn viết mẫu tờ khai thuế hộ kinh doanh

– Chỉ tiêu [01] Kỳ tính thuế sẽ được áp dụng như sau:

+ Chỉ tiêu [01a] là chỉ tiêu chỉ khai đối với hộ kinh doanh nộp thuế theo phương pháp khoán.

+ Chỉ tiêu [01b] hoặc [01c] chỉ khai đối với hộ kinh doanh nộp thuế theo phương pháp kê khai hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay khai thuế theo tháng/quý.

+ Chỉ tiêu [01d] khai đối với hộ kinh doanh nộp thuế theo từng lần phát sinh.

– Chỉ tiêu [08a] chỉ đánh dấu khi mà thông tin tại chỉ tiêu [08] có thay đổi so với lần khai trước liền kề.

– Chỉ tiêu [12a] chỉ đánh dấu khi mà thông tin tại chỉ tiêu [12b], [12c], [12d], [12đ] có sự thay đổi so với lần khai trước liền kề.

– Tại chỉ tiêu doanh thu, sản lượng: Nếu là Hộ khoán thì sẽ kê khai doanh thu, sản lượng theo dự kiến trung bình 1 tháng trong năm; Nếu là hộ kinh doanh nộp thuế theo phương pháp kê khai hoặc tổ chức khai thuế thay, nộp thuế thay thì kê khai doanh thu, sản lượng theo tháng/quý tương ứng với kỳ tháng/quý.

– Hộ kinh doanh theo hình thức hợp tác kinh doanh với tổ chức thì tổ chức kê khai thay kèm theo Tờ khai 01/CNKD Phụ lục Bảng kê chi tiết hộ kinh doanh theo mẫu 01-1/BK-CNKD và không phải khai các chỉ tiêu từ [04] đến [18].

– Hộ kinh doanh nộp thuế theo phương pháp kê khai thì cá nhân kê khai kèm theo tờ khai 01/CNKD Phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh theo mẫu 01-2/BK-HĐKD trừ trường hợp hộ kinh doanhtrong lĩnh vực ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng.

– Phần C chỉ áp dụng đối với những cá nhân được cấp phép khai thác tài nguyên khoáng sản.

Nộp tờ khai thuế hộ kinh doanh cho ai và khi nào nộp?

Căn cứ khoản 2 Điều 11 Thông tư 40/2021/TT-BTC và khoản 3 Điều 11 Thông tư 40/2021/TT-BTC có quy định như sau:

Về địa điểm nộp tờ khai thuế hộ kinh doanh thì các chủ thể thực hiện Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai tại Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê là:

– Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

– Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Trên đây là “Mẫu tờ khai thuế hộ kinh doanh” của Học viện đào tạo pháp chế ICA. Hy vọng giúp ích cho bạn trong cuộc sống và công việc.

Mời bạn xem thêm:

- Địa điểm kinh doanh khác tỉnh nộp tờ khai thuế môn bài ở đâu?

- Mẫu tờ khai thuế TNCN năm 2024

- Mẫu tờ khai thuế gtgt năm 2024

Câu hỏi thường gặp

Nguyên tắc tính thuế đối với hộ kinh doanh được quy định tại Điều 4 Thông tư 40/2021/TT-BTC như sau:

– Nguyên tắc tính thuế đối với hộ kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản pháp luật có liên quan.

– Hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định về thuế GTGT và thuế TNCN. Hộ kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

– Hộ kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Căn cứ khoản 1 Điều 11 Thông tư 40/2021/TT-BTC có quy định hồ sơ khai thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai như sau:

– Tờ khai thuế đối với hộ kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

– Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, (áp dụng đối với hộ kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này.

Trường hợp hộ kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.